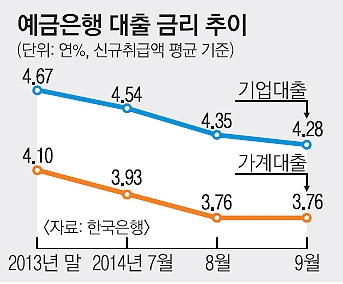

예금·기업대출은 금리 내리고 가계대출 年 3.76% 전월과 같아

한국은행이 기준금리를 내렸지만 가계는 그 혜택에서 소외됐다. 예금 금리와 기업대출 금리 등 대부분의 금리가 줄줄이 내려갔지만 가계대출 금리만 유독 제자리를 지켰다. 가계가 많이 찾는 상호저축은행은 한은의 기준금리 인하 이후 두 달 연속 대출 금리를 되레 올렸다.

반면 기업대출 평균금리는 8월에 전달보다 0.19% 포인트 떨어진 데 이어 9월에도 0.07% 포인트 내려갔다. 저축성 예금 금리도 8월(0.12% 포인트)과 9월(0.08% 포인트) 두 달 연속 하락했다. 총수신금리(잔액 기준)는 사상 최초로 1%대 진입을 눈앞에 두고 있다. 9월 총수신금리(연 2.01%)는 전월보다 0.05% 포인트 떨어지면서 2%선에 간신히 턱걸이했다.

이주영 한은 금융통계팀 차장은 “주택금융공사가 8월에 적격대출(장기 고정금리 대출) 금리를 내렸다가 9월에 0.30% 포인트 올리면서 주택담보대출 금리 하락세가 멈췄다”면서 “가계대출 가운데 주택담보대출 비중이 높다 보니 이 여파로 가계대출 금리도 9월에 제자리를 맴돌았다”고 설명했다. 이로 인해 은행권의 예대금리 차이(대출 금리-예금 금리)는 1.86% 포인트로 전달보다 0.04% 포인트 커졌다. 은행권이 이득을 챙길 소지가 좀 더 커졌다는 의미다.

저축은행의 ‘배짱’은 9월에도 계속됐다. 일반대출 평균 금리는 연 11.72%로 전달보다 0.02% 포인트 올랐다. 금융업권 가운데 대출 금리가 오른 곳은 저축은행이 유일하다. 기준금리 인하에도 불구하고 저축은행과 더불어 8월에 ‘유이하게’ 대출 금리를 올려 눈총을 샀던 신용협동조합은 9월에는 소폭이나마(0.01% 포인트) 금리를 내렸다. 저축은행 측은 “대출상품별로는 금리가 내렸는데 (고금리의) 저신용자 대출 비중이 늘어나 전체 대출금리가 올랐다”고 해명했다.

안미현 기자 hyun@seoul.co.kr

2014-10-31 16면