세입자 아닌 금융사에 직접 갚아야

최근 저금리와 봄 이사철을 맞아 부동산 거래가 활발해지면서 부동산 관련 분쟁과 민원도 늘어나고 있다. 금융감독원은 26일 최근 잇따르는 부동산 분쟁 사례를 통해 부동산 거래 시 주의할 점에 대해 소개했다.

세입자가 전세 대출을 받기 위해서는 금융사를 방문해 대출 가능 여부부터 확인해야 한다. 신용도가 낮을 경우 대출이 안 될 수 있기 때문이다. 전세 계약을 맺을 때에는 집의 등기부등본과 건축물대장을 확인해 현 소유주가 집주인인지와 근저당권이 설정된 담보대출이 있는지를 확인해야 한다.

지난해 상가를 구입한 B씨 역시 등기부등본상의 담보대출(4억원) 설정만 확인하고 매매계약을 했다가 크게 낭패를 보았다. 담보대출에 5000만원의 신용대출이 포함된 사실을 모르고 있다가 이 빚까지 떠안게 된 것이다. 이 같은 피해를 예방하기 위해서는 계약을 체결하기 전 금융사로부터 피담보 채무확인서를 발급받아 매도인의 채무 종류와 현황을 꼼꼼히 확인해야 한다. 김동궁 금감원 분쟁조정국 부국장은 “최종 잔금을 지급할 때나 부동산 등기 시에도 추가 채무가 발생하지 않았는지 한 번 더 확인하고 계약서에 명시하는 것이 좋다”고 조언했다.

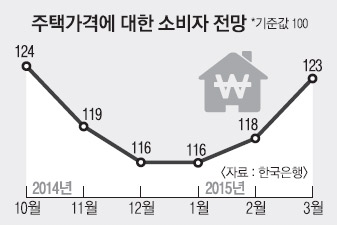

한편 한국은행이 발표한 ‘3월 소비자 동향조사 결과’에 따르면 이달 주택가격전망지수(기준값 100)는 123으로 지난달(118)에 비해 큰 폭으로 올랐다.

신융아 기자 yashin@seoul.co.kr

2015-03-27 21면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)