2분기 증가분 1분기의 4.3배… 3월말과 비교 15조 이상 늘어

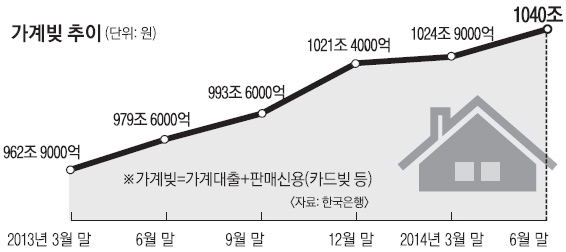

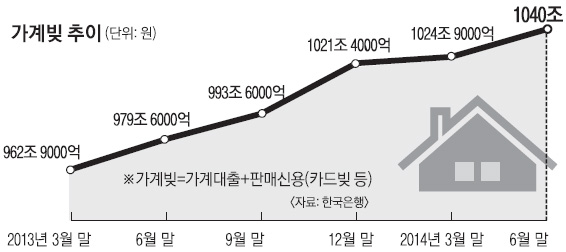

가계빚이 1040조원을 넘어섰다. 올 4~6월(2분기) 증가분이 1~3월(1분기)의 4배가 넘는다. 계절적인 요인을 감안하더라도 증가세가 심상찮다. 정부가 이달부터 주택담보인정비율(LTV)과 총부채상환비율(DTI)을 완화하면서 대출은 더 가파르게 늘어나는 추세다. 가을 이사철과 맞물리면 정부와 한국은행의 장담과는 달리 ‘괜찮지 않은’ 상황이 올 수 있다는 우려가 커지고 있다.

가계빚 가운데 대출은 982조 5000억원, 판매신용은 57조 5000억원이다. 증가분의 거개가 대출에서 생겨났다. 가계대출은 지난 3월 말보다 14조 8000억원 늘었다. 판매신용은 3000억원 증가에 그쳤다. 판매신용이 1분기 마이너스(-1조 3000억원)를 벗어난 것은 소비심리 회복이라는 점에서 긍정적인 측면도 있지만 가계대출이 너무 많이 늘었다.

주범은 은행의 혼합형(고정금리+변동금리) 대출이다. 정부가 제시한 고정금리 대출 비중 목표치(올 연말까지 20%, 6월 말 현재 17.9%)를 맞추기 위해 ‘특판’ 형태로 혼합형 주택담보대출을 경쟁적으로 늘린 것이다. 그 결과 은행권의 가계대출은 1분기 1000억원에서 2분기 8조 3000억원 증가로 수직 상승했다.

이런 추세는 3분기 들어 더 강해지고 있다. 금융위원회 집계에 따르면 LTV, DTI가 완화된 이달에만 은행권의 주택담보대출은 20일 남짓 동안(1~22일) 3조 9000억원이나 늘었다. 지난해 이맘때 증가분이 2조원이 채 안 됐던 것과 비교하면 배로 증가했다.

금융위는 “비은행권의 주택담보대출은 1000억원밖에 늘지 않았다”면서 “한은의 기준금리 인하와 규제 완화 등으로 2금융권 고금리 대출 수요가 은행권으로 옮겨오고 있는 것 같다”고 분석했다. 한은도 아직은 가계대출 증가세가 우려할 수준이 아니라고 재차 강조했다.

하지만 금융 당국의 대처가 너무 안이하다는 지적이 적지 않다. 박종규 금융연구원 선임연구위원은 “가계부채는 쏠림현상이 심해서 지금 당장은 괜찮을지 몰라도 한번 문제가 터지면 걷잡을 수 없이 악화되는 특성이 있다”며 “정부 차원의 통제 복안이 있어야 하는데 과연 그런 액션 플랜이 있는지 의심스럽다”고 우려했다. 정부가 내놓은 ‘가계소득 증대 3대 환류세제’는 효과가 미심쩍다는 지적이다.

한 시중은행 부행장은 “주택담보대출 신규 수요는 LTV, DTI 완화보다 주택경기에 더 민감해 아직은 들썩이고 있지 않지만 생활비나 사업자금 등 생계형 대출이 (LTV, DTI 완화 이후) 많이 나가 가계부채 질의 악화가 걱정된다”면서 “이런 상황에서 주택경기가 살아나면 가계부채 총량도 안심하기 어렵다”고 말했다.

안미현 기자 hyun@seoul.co.kr

2014-08-27 12면