금감원 “책정방식에 문제…이르면 새달 인하” 추진

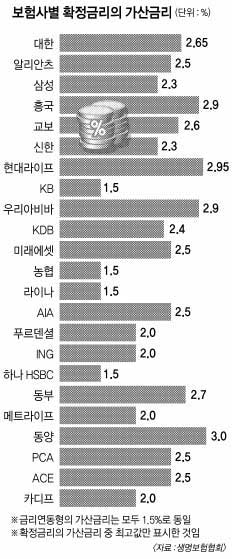

금융감독원 관계자는 8일 “약관 대출 가산금리에 붙는 명목들의 적정성을 확인하고, 가능하면 확정금리형과 금리연동형의 가산금리 격차가 크지 않도록 조정할 계획”이라고 설명했다. 현재 약관 대출의 확정금리형 가산금리는 평균 2.34%, 금리연동형 가산금리는 1.5% 수준이다. 그동안 약관 대출의 확정금리형 가산금리는 이자가 가장 후하다는 저축은행의 예금금리(2~3%대)와 별 차이가 없어 약탈적 금리로 원성이 자자하다.

금감원 관계자는 “약관 대출 가산금리 문제의 심각성을 알고 있으며, 이르면 다음 달 제도 개선안을 내놓을 계획”이라면서 “이를 위해 미국과 일본 사례 등이 담긴 연구 용역을 발주한 상태로 이달에 결과가 나온다.”고 설명했다. 이어 “아직 용역 결과가 나오지 않은 만큼 최종 개선안을 확정짓지는 못했지만 확정금리형의 가산금리가 너무 높다는데 인식을 같이하고 있다.”고 덧붙였다. 사실상 확정금리형 가산금리 인하를 유도하겠다는 뜻으로 읽힌다.

현재 보험사 30여곳이 약관 대출로 빌려준 금액은 44조원. 이 중 확정금리형 대출이 24조원, 금리연동형 대출이 20조원이다. 이를 바탕으로 계산하면 국내 보험사가 한 해 약관대출 가산금리로 챙기는 순이익만 8600억원(확정금리형 5616억원, 금리연동형 3000억원)을 웃돈다. 저금리 시대에 고리 대금업으로 짭짤한 수익을 챙긴다고 볼 수 있다.

권혁세 금융감독원장이 최근 “은행권의 가산금리 책정 방식에 설득력이 떨어진다.”고 지적했지만 실상 더 들여다보면 부실 위험을 감안하더라도 보험 등 제2금융권의 가산금리 책정에 더 큰 문제가 있다는 것이 전문가들의 분석이다. 은행권의 가산금리보다 배 이상 높은 데다 산정 방식도 멋대로이기 때문이다.

신용카드사의 현금서비스 금리도 책정 방식이 불투명하다. 갖가지 항목을 붙여 18%의 평균 금리를 유지하고 있지만 5조~10조원 규모의 카드채 발행에 따른 조달 비용을 빼면 카드사 맘대로 정하는 것이 현실이다. 업계 관계자는 “현금서비스 금리는 조달비와 대손비, 사업비, 수익비로 구성된다.”며 “이 가운데 조달비가 현금서비스 금리 18% 가운데 3분의 1에 해당하는 6%를 차지한다.”고 말했다.

카드사들은 조달비 외에 나머지 금리 구성을 영업 기밀이라는 이유로 공개하지 않고 있다. 그럼에도 조달비(금리 6%)를 뺀 나머지 금리만으로도 지나치게 높다는 지적이다. 금감원 관계자는 “카드사의 현금서비스 금리가 지나치게 높다는 지적이 많아 금리 구성에 어떤 항목들이 있는지 확인할 계획”이라고 말했다.

박덕배 현대경제연구원 연구위원은 “제2금융권은 주고객이 저신용자들이기 때문에 제1금융권보다 대출 금리가 높은 건 당연하지만 비정상적으로 높은 것도 사실”이라면서 “회사들끼리 내부 경쟁을 통해 가산금리를 낮추는 방법을 모색해야 한다.”고 말했다.

김경두·이성원기자 golders@seoul.co.kr

2012-08-09 21면