가계부채 ‘스트레스 테스트’

집값이 1990년대 초반 거품 붕괴 시절 일본처럼 36% 떨어진다고 가정하자. 금융회사가 만기가 돌아오는 주택담보 대출을 회수하면 집을 처분해도 대출금을 갚지 못하는 위험가구가 8배나 급증하는 것으로 나타났다. 하지만 만기만 연장된다면 위험은 크지 않을 것으로 분석됐다.

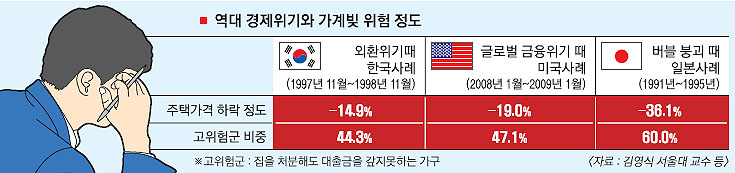

김 교수 등은 집값이 최악으로 떨어진 3가지 상황을 가정해 주택담보 대출 보유가구의 상환 위험을 분석했다.

지난 6월 기준 전체 주택담보 대출 가구 중 아파트 값 확보 등이 가능한 89만 가구를 분석했다. 이 중 1년 안에 대출 만기가 돌아오며 담보인정비율(LTV)이 낙찰가율(시세 대비 경매 낙찰가 비율)보다 높아 대출금을 갚지 못할 위험이 높은 ‘깡통주택’(고위험가구)이 7.02%(6만 2000가구)다.

최악의 상황은 집값이 1990년대 초반 일본처럼 36.1% 급락하는 경우다. 이때 금융권이 대출 만기를 연장해주지 않으면 고위험 가구 비중은 60%(53만 4000가구)로 지금보다 8배 이상 급증한다.

같은 조건에서 집값이 글로벌 금융위기 직후인 2008년 미국 수준(-19%)으로 떨어진다면 고위험군은 47.1%(41만 9000가구)로 늘어난다. 우리나라 외환위기 시절 수준(-14.9%)으로 떨어지면 44.3%(39만 4000가구)로 높아진다.

반면 만기가 연장되면 충격은 현저히 낮아졌다. 금융권이 만기 연장을 해 주면 집값이 36.1% 떨어져도 연체율은 0.1% 포인트 상승에 그쳤다.

집값이 급락해도 은행들이 경쟁적으로 대출금을 회수하지 않는다면 깡통주택이 현실화될 가능성은 낮다는 얘기다. 김 교수는 “시장여건을 봐 가며 금융회사들이 탄력적으로 대응할 경우 가계빚 경착륙은 막을 수 있을 것으로 보인다.”고 말했다.

김진아기자 jin@seoul.co.kr

2012-11-14 1면