가입·상품 편입 때 고객 서명

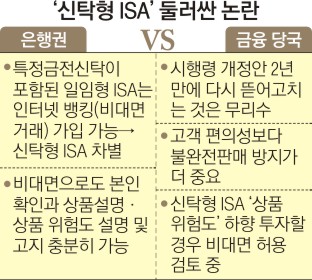

개인종합자산관리계좌(ISA)가 출시된 지 보름이 지났지만 갑론을박이 여전하다. 은행권은 ‘동양 사태’ 이후 특정금전신탁(ELS·ELT, DLB·DLT) 판매 조건이 까다로워졌는데 이 여파가 신탁형 ISA에까지 미치고 있다고 불만을 제기한다. “새 술(ISA)은 새 부대(규정)에 담아야 한다”며 규제를 완화해야 한다는 주장이다.

29일 금융권에 따르면 주가연계증권(ELS)이나 파생결합사채(DLB) 등 특정금전신탁 상품을 ISA 바구니에 담으려면 신탁형과 일임형의 계약 방식을 달리해야 한다. 신탁형 ISA는 고객이 직접 영업창구를 방문해 ‘자필계약서명’을 해야 특정금전신탁 편입이 가능하다. 반면 일임형 ISA는 은행이나 증권사가 직접 만든 포트폴리오에 특정금전신탁이 담겨 있어도 인터넷뱅킹 등 비대면으로 가입할 수 있다. A은행 자산운용부 관계자는 “ISA 출시 전부터 금융 당국과 TF(태스크포스)에서 특정금전신탁을 포함한 신탁형 ISA의 비대면 가입 허용을 은행권이 수차례 건의했지만 무산됐다”며 일임형 ISA와의 형평성 문제를 지적했다.

논란의 출발점은 2013년 동양 사태로 거슬러 올라간다. 당시 동양그룹의 대규모 구조조정(법정관리)으로 이 회사의 CP나 회사채(혹은 회사채가 편입된 특정금전신탁)에 투자한 개인 투자자들은 대규모 손실을 봤다. 동양증권이 계열사 CP를 불완전 판매한 금액만 7500억원이었다.

이후 금융 당국은 자본시장법 시행령을 뜯어고쳐 특정금전신탁 판매 기준을 강화했다. 고객의 자필 계약 서명을 의무화한 것이다. 금융사 직원 역시 상품 설명이나 투자 위험도를 반드시 고객에게 알려야 한다. 신탁형 ISA에 담는 ELS나 DLB 역시 동일한 기준이 적용된다. 금융 당국 관계자는 “은행권 불만은 잘 알고 있지만 개정한 지 2년도 안 된 시행령을 ISA 때문에 또다시 뜯어고칠 수는 없다”며 “무엇보다 불완전판매 위험을 차단하는 것이 가장 중요하다”고 반박했다.

다만 금융위원회는 신탁형 ISA의 위험도를 ‘하향’하는 경우엔 예외적으로 비대면 판매를 허용하는 개정안 발의를 검토 중이다. 현재 ISA는 위험도를 분석해 고객의 투자 성향에 맞는 상품(포트폴리오)을 권유할 수 있도록 하고 있다.

특정금전신탁을 둘러싼 갈등 이면엔 은행과 증권사 간 ‘신경전’도 자리한다. 증권사는 지난 14일부터 신탁형·일임형 ISA를 함께 판매하고 있다. 은행권은 금융 당국의 승인을 받아야 하는 탓에 다음달부터 한발 늦게 일임형 ISA에 뛰어든다.

B은행의 ISA TF팀 관계자는 “길게 보면 은행은 신탁형 ISA를, 증권사는 일임형 ISA로 시장을 양분할 것으로 보인다”며 “은행이 아무리 전국적인 영업 채널을 갖고 있다고 해도 비대면 채널(일임형 ISA)의 편의성은 무시할 수 없다”고 털어놓았다.

이유미 기자 yium@seoul.co.kr

2016-03-30 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지