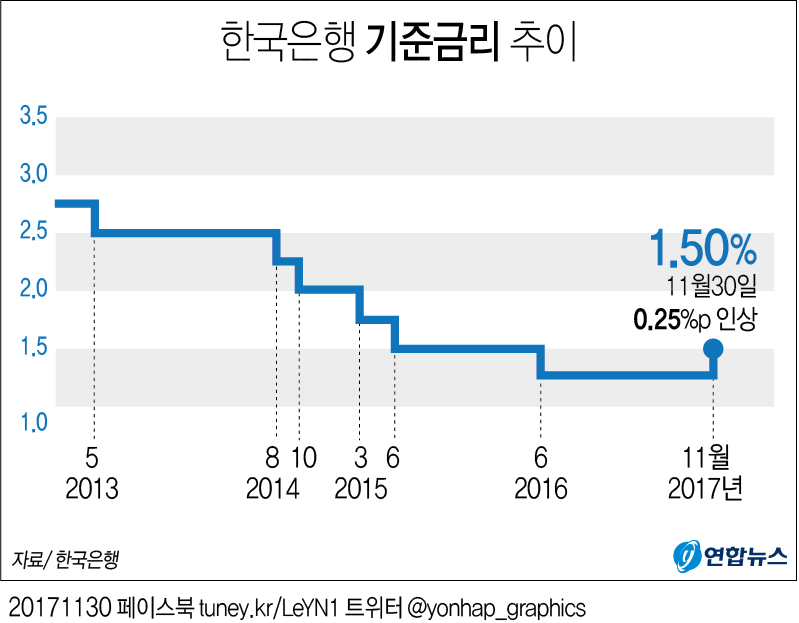

한국은행 금융통화위원회가 30일 기준금리를 인상했다. 6년 5개월 만에 한은이 기준금리를 올리면서 본격적인 금리 상승기에 진입했다는 분석이 나온다.

이미지 확대

한국은행 금통위 개최…기준금리 인상 이주열 한국은행 총재가 30일 오전 서울 중구 한국은행 삼성본관에서 열린 금융통화위원회에 참석해 의사봉을 두드리고 있다. 2017.11.30 연합뉴스

닫기이미지 확대 보기

한국은행 금통위 개최…기준금리 인상

이주열 한국은행 총재가 30일 오전 서울 중구 한국은행 삼성본관에서 열린 금융통화위원회에 참석해 의사봉을 두드리고 있다. 2017.11.30 연합뉴스

전문가들은 이와 같은 금리 상승기에는 3년 이상의 장기대출은 고정금리 상품으로 받아야 한다고 조언했다. 예금의 경우 6개월~1년 단위로 단기로 굴려서 금리 상승 효과를 최대한 누려야 한다고 당부했다. 투자 대상으로는 이자 부담이 커지는 만큼 수익형 부동산보다는 세계 경기 개선의 훈풍을 맞을 수 있는 주식시장에 관심을 가지라는 조언도 많았다.

금리 상승기에 대출을 받으려면 고정금리로 받는 것이 상식이다. 하지만 무조건 고정금리로 받는 것은 현명하지 못하다는 것이 전문가들의 의견이다.

재테크 전문가들은 3년을 기준으로 3년 이상 장기대출의 경우 고정금리로 받고 3년 이하라면 변동금리가 유리하다고 설명한다.

기본적으로 변동금리 대출의 금리가 고정금리 대출보다 낮기 때문이다. 기준금리가 올라가도 급격하게 오르지는 않을 것으로 보여 3년 안에 갚을 수 있다면 변동금리가 더 유리할 수 있다는 것이다.

3년 이하로 빌리더라도 고정금리 상품과 변동금리 상품의 금리 차가 0.5%포인트 이내라면 고정금리 대출이 더 낫다. 대출 금리 인상 속도가 빨라지면 0.5%포인트 정도는 금방 역전될 수 있어서다.

기존에 변동금리로 대출을 받은 사람 중 5년 이상 장기로 대출받았다면 고정금리로 갈아타는 것도 생각해 봐야 한다.

다만 중도상환수수료가 발생하거나 근저당 설정을 다시 해야 해 수수료가 나올 수 있으니 이를 고려해야 한다.

이원휴 KEB하나은행 한남1동 골드클럽 PB팀장은 “변동금리 대출자 중 상환 기간이 많이 남았고 중도상환수수료가 없다면 일정 부분은 고정금리 대출상품으로 갈아타는 것이 안전하다”고 연합뉴스를 통해 말했다.

반대로 예금 상품에 투자하려면 6개월에서 1년 이내에 만기가 돌아오는 상품이 유리하다.

기준금리가 계속 오르면 예금 금리도 올라가기 때문에 예금을 갈아타면서 금리 상승효과를 누리는 것이다.

다만 만기가 너무 짧은 상품을 선택하면 예금 금리 자체가 너무 낮을 수 있어 최소 6개월 이상인 상품을 고르는 것이 좋다.

금리에 상관없이 월급쟁이 직장인들은 일단 비과세 상품부터 챙기는 것이 좋다. 특히 올해로 해외주식형펀드 비과세 혜택이 없어지니 미리 들어놓는 것이 좋다.

한국은행 기준금리 추이

닫기이미지 확대 보기

한국은행 기준금리 추이

또 연금보험이나 개인형 퇴직연금(IRP), 개인종합자산관리계좌(ISA) 등 절세 상품도 미리미리 챙겨둬야 한다.

전문가들은 이와 같은 금리 상승기에는 3년 이상의 장기대출은 고정금리 상품으로 받아야 한다고 조언했다. 예금의 경우 6개월~1년 단위로 단기로 굴려서 금리 상승 효과를 최대한 누려야 한다고 당부했다. 투자 대상으로는 이자 부담이 커지는 만큼 수익형 부동산보다는 세계 경기 개선의 훈풍을 맞을 수 있는 주식시장에 관심을 가지라는 조언도 많았다.

전문가들은 이와 같은 금리 상승기에는 3년 이상의 장기대출은 고정금리 상품으로 받아야 한다고 조언했다. 예금의 경우 6개월~1년 단위로 단기로 굴려서 금리 상승 효과를 최대한 누려야 한다고 당부했다. 투자 대상으로는 이자 부담이 커지는 만큼 수익형 부동산보다는 세계 경기 개선의 훈풍을 맞을 수 있는 주식시장에 관심을 가지라는 조언도 많았다.

또 연금보험이나 개인형 퇴직연금(IRP), 개인종합자산관리계좌(ISA) 등 절세 상품도 미리미리 챙겨둬야 한다.

또 연금보험이나 개인형 퇴직연금(IRP), 개인종합자산관리계좌(ISA) 등 절세 상품도 미리미리 챙겨둬야 한다.