21대 국회 들어 ‘이자제한법’ 7개 발의

금융위도 “이자 완화” 검토 착수했지만

저신용 아예 대출 안 해줄 우려에 신중

“1%P 내리면 26조원 불법 빠질 가능성

임대차법처럼 의외의 부작용 부를 수도”

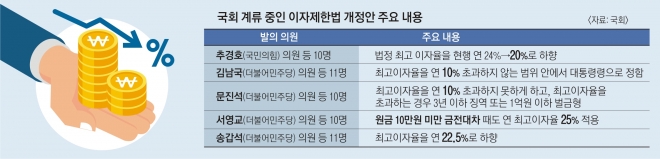

8일 국회 의안정보시스템에 따르면 21대 국회 들어 발의된 최고금리 인하 법안은 모두 7개다. 현재 연 24%인 금리 상한선을 연 10~22.5%로 낮추자는 내용들이다. 여야 의원 모두 동참하고 있다. 더불어민주당 김남국 의원 등 11명은 최고이자율이 연 10%를 초과하지 않는 범위 안에서 대통령령으로 정하도록 하는 이자제한법 개정안을 발의했고 국민의힘 추경호 의원 등 10명은 20%로 낮추는 내용의 같은 법 개정안을 내놨다.

최고금리 인하는 문재인 대통령의 대선 공약이었다. 문 대통령은 지난 9월 1일 금융위원회에 “대부업 최고금리 인하에 대한 시장 영향을 검토하라”고 지시한 바 있다. 홍남기 경제부총리 겸 기획재정부 장관이 지난 5일 국회에서 관련 질문에 “금리 수준이 낮아졌기 때문에 일부 하향 조정을 검토할 필요가 있다”고 답했고 은성수 금융위원장도 “인하 방향으로 가는 게 맞다고 생각한다”고 했다.

분위기가 무르익자 금융위원회도 본격적인 검토 작업에 착수했다. 금융위 관계자는 “국회 논의에 맞춰 우리도 입장을 세우기 위한 종합 검토를 하고 있다”고 말했다. 검토 내용에는 최고금리 인하 폭과 시점 등이 포함된다.

문제는 금리 인하가 불러올 수 있는 부작용이다. 보통 이자율은 신용등급별 대출 회수율 등을 감안해 결정한다. 금융사 입장에서는 빌려준 돈을 떼일 가능성이 크다면 이자를 올려받아 위험을 줄인다. 그런데 법정 최고이자율을 낮추면 대부업체 등은 위험을 감당하기 어려워 17~24%의 고금리 적용을 받는 저신용자에게 아예 대출을 안 해 줄 수 있다. 이 때문에 금융학계에서는 “최고금리는 1% 포인트 낮추는 것도 간단한 일이 아니다”라는 의견이 나온다.

실제 김상봉 한성대 경제학과 교수가 법정 최고금리가 인하된 2011년과 2014년, 2016년의 사례를 분석한 결과 최고금리를 1% 포인트 내리면 최소 26조원의 저신용자 대출 수요가 불법 사금융으로 빠질 수 있는 것으로 나타났다. 김 교수는 “최고금리 하향은 선의로 추진하는 정책이지만 최근 논란이 된 ‘임대차보호법’처럼 의외의 결과를 초래할 수 있다”고 우려했다. 임대차보호법은 세입자의 주거안정성을 높이기 위해 마련됐지만 오히려 전세난이 가중되는 부작용을 겪고 있다.

금융위 관계자는 “금리 하향 때 대출 시장에서 탈락한 사람들을 어떻게 도울지 등도 검토하고 있다”고 말했다. 보완 정책으로는 제도권 대출을 받기 어려워진 이들이 갈아탈 수 있는 정책서민금융상품을 내놓는 방안 등이 거론되고 있다.

유대근 기자 dynamic@seoul.co.kr

2020-11-09 19면

![전쟁·기후변화… 공멸해 가는 인류 깨우다[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)