코로나 거치며 저신용 대출 축소

인터넷은행 제외하면 더 낮아져

연체율 4년 새 15%→22%로 증가

시중은행 “연체율 높아 대출 부담”

상생금융 지원 방안서도 밀려나

지난달 27일 인천 부평구에 사는 김모(30·여)씨는 시중 A은행에 들러 신용대출 상담을 받았지만 결국 퇴짜를 맞고 돌아섰다. 인근 B은행 상담은 10분도 걸리지 않았다. 상담을 마친 직원은 미안한 듯 “혹시 모르니 다른 점포를 이용해 보라”고 권했다.

김씨에게는 5000만원의 빚이 있다. 고등학교를 졸업하고 물류창고에 취업했지만 계약직인 탓에 일하다 쉬기를 반복해야 했다. 늘 생활비에 허덕였다. 시중은행은 물론 현금서비스, 정책금융상품인 햇살론과 소액생계비 대출까지 끌어 쓰는 과정에서 빚이 눈덩이처럼 불었다. 월급 200만원 중 150만원이 한 달 원리금으로 빠져나갔다. 한 달 전부터는 연체 문자가 날아오기 시작했다. 신용등급이 5등급에서 6등급으로 떨어지자 덜컥 겁이 났다. “내가 돈을 빌릴 수 있는 곳은 불법 사채밖에 없다”는 김씨는 결국 마지막 선택지로 신용회복위원회에 채무조정을 신청했다.

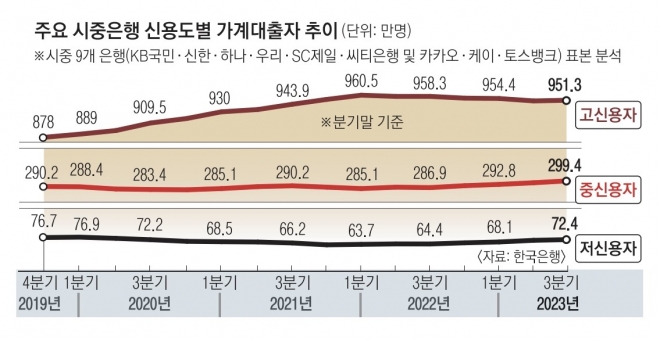

코로나19 팬데믹을 거치며 은행들이 저신용자 대출을 줄이고 고신용자는 늘리는 등 이른바 ‘안전빵 대출’을 이어 온 것으로 드러났다. 4일 홍성국 더불어민주당 의원이 한국은행으로부터 제출받은 자료에 따르면 지난해 3분기 말 기준 시중은행들이 가계대출을 내준 저신용자 차주 수는 72만 4000명으로 추산된다. 한국은행이 시중 9개은행(KB국민·신한·하나·우리·SC제일·씨티은행 및 카카오·케이·토스뱅크) 대상 가계부채 데이터베이스(DB)를 활용해 시산한 값이다. 신용점수에 따라 고신용자(840점 이상)와 중신용자(665~839점), 저신용자(664점 이하)로 나눴다.

저신용 차주 수는 2019년 말 76만 7000명에서 2021년 말 62만 8000명으로 줄어든 뒤 다시 증가했지만 여전히 코로나19 이전을 밑돌고 있다. 이마저도 중저신용자 비중이 상대적으로 높은 인터넷은행(카카오·케이·토스뱅크)을 포함한 수치다. 인터넷은행을 빼면 대형 시중은행들의 저신용자 가계대출 취급 비중은 더 낮아질 수 있다.

금액 기준으로도 은행권의 저신용자 가계대출 비중은 지난해 3분기 말 전체 가계대출의 1.9%에 불과했다. 코로나19 이전인 2019년 말 2.5%에서 지난해 말 1.6%까지 떨어졌다가 그나마 소폭 오른 것이다.

저신용자를 몰아낸 자리는 고신용자로 채웠다. 2019년 말 878만명이었던 고신용자 차주 수는 2022년 1분기(960만 5000명)까지 82만 5000명 증가했고, 지난 3분기까지도 900만명을 웃돌았다. 고신용자의 대출액 비중도 2019년 말 82.0%에서 지난해 85.0%로 3.0% 포인트 높아졌다. 은행들이 낮은 대출금리를 미끼로 고신용자들만 쓸어 담고 있다는 지적이 나오는 이유다.

금융권이 저신용자 대출을 꺼리는 것은 높은 연체율 탓이다. 홍 의원이 제출받은 신용등급별 가계부채 연체율을 보면 고·중신용자의 연체율은 0%대를 벗어나지 않는 반면 저신용자 연체율은 2019년 말 15.4%에서 지난 3분기 말 22.1%까지 뛰었다.

시중은행 관계자는 “위험자산을 관리해야 하는 은행 입장에서는 저신용자 대출이 부담스러울 수밖에 없다”고 밝혔다.

금융당국과 은행권이 서민 고통을 덜겠다며 추진하는 2조원 규모의 민생금융 지원 방안에도 정작 한계로 내몰린 저신용자들은 뒤로 밀렸다. 이 중 1조 6000억원은 각 은행에서 개인사업자 대출을 받은 자영업자·소상공인이 대상인 탓에 저신용자에게 혜택이 돌아가기 어렵다. 남은 재원 4000억원은 취약계층을 돕기로 했지만 지원 방식을 각 은행 자율에 맡겨 저신용자 지원을 장담하기 어렵다.

김미루 한국개발연구원(KDI) 연구위원은 “은행들이 저신용자에게 대출상품을 팔지 않더라도 고신용자 대출만으로 쉽게 이익을 올릴 수 있기 때문에 저신용자 기피 현상이 심화되는 것”이라며 “은행권이 신용평가 점수에만 의존하지 말고 애플리케이션 사용 정보 등을 포함해 신용평가 역량을 높이도록 유도하고 은행권 경쟁을 촉진할 필요가 있다”고 말했다.

김성은 기자

2024-01-05 21면