윤곽 드러난 5세대 실손보험

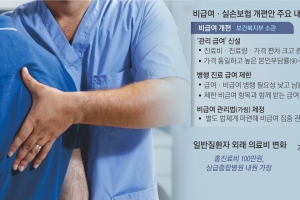

9일 발표된 정부의 비급여 관리·실손보험 개혁 방안 초안에는 ‘5세대 실손보험’의 윤곽이 담겼다. 5세대 실손은 비중증·비급여 항목의 자기부담을 높이고 보장 한도를 축소하는 대신 보험료는 낮추는 게 핵심이다.금융위원회는 9일 대통령 직속 의료개혁특별위원회가 개최한 ‘비급여 관리·실손보험 개혁 방안 정책토론회’에서 이런 내용의 실손보험 개혁 방안을 발표했다. 실손보험은 ‘제2의 건강보험’으로도 불리지만 비급여 과잉진료에서 비롯된 보험금 누수, 가입자의 도덕적 해이와 의료 쇼핑에 따른 전체 가입자의 보험료 동반 상승 문제가 제기돼 왔다. 2021년 7월 출시된 4세대 실손보험은 건강보험이 적용되는 진료 항목을 의미하는 ‘급여’를 주계약으로, 건강보험 급여 혜택이 적용되지 않아 환자가 비용 전액을 부담하는 진료 항목인 ‘비급여’를 특약으로 한다. 자기부담(입원 기준)이 급여는 20%, 비급여는 30%이다.

초안에 따르면 5세대 실손보험은 주계약인 급여의 경우 일반 질환자와 중증 질환자를 구분해 자기부담률을 차등화했다. 경증 일반 질환자에 대해서는 실손보험 자기부담률을 건강보험 본인부담률과 동일하게 적용했다. 대신 암, 뇌혈관·심장질환 등 중증 질환자의 경우 선별 급여에도 20%의 최저 자기부담률이 적용되기 때문에 본인부담은 현재와 같은 수준을 유지한다. 또 임신·출산 급여 의료비의 경우 4세대 실손보험은 보장 대상이 아니지만 5세대에서는 신규 보장 항목으로 들어간다.

정부는 실손의 근본적 개혁을 위해 1~2세대 초기 가입자에게 일정 보상금을 주고 전환을 유도하는 재매입도 추진할 예정이다.

2025-01-10 9면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지