금감원, 169조원 운용혁신 방안 제시…상품 플랫폼 구축·수수료 체계 점검

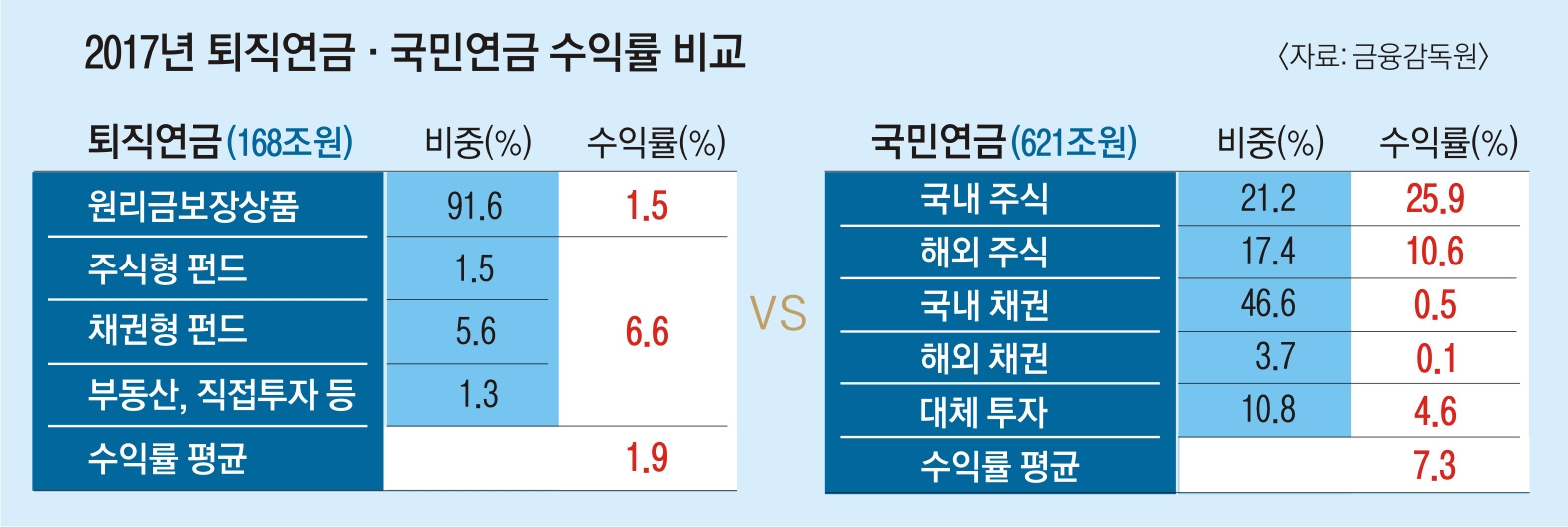

금융감독원은 17일 이러한 내용의 퇴직연금 운용 혁신 방안을 제시했다. 퇴직연금의 외적 성장에도 불구하고 수익률은 지나치게 낮다는 판단에서다. 퇴직연금 적립금 규모는 지난 3월 말 기준 169조원에 이른다. 반면 지난해 연간 수익률은 1.88%에 그쳐 국민연금(지난해 기준 621조원 규모) 수익률 7.3%와 비교하면 4분의1 수준이다.

금융 당국 관계자는 “손실이 났을 때 책임이 커지는 것을 우려해 원금 보장형 상품에 대부분의 자금을 넣어 두는 것이 낮은 수익률의 가장 큰 원인”이라면서 “확정급여형(DB), 확정기여형(DC)에 상관없이 근로자들도 가입 상품에 대한 관심이 적다”고 말했다. 실제 금감원 조사 결과 지난해 퇴직연금의 91.6%는 정기예금을 비롯한 원금 보장형 상품에 투자됐고, 가입자의 90.1%는 운용 비중이나 투자 상품을 바꾸는 변경 지시를 단 한 차례도 하지 않았다.

이에 따라 금감원은 우선 가입자(회사·근로자)의 합리적인 투자를 돕기 위해 퇴직연금 상품제안서를 표준화하기로 했다. 상품을 고금리·저비용 순으로 배열하되 단기보다 장기 수익률을 우선 표시한다. 또 사업자가 자사나 계열사의 예·적금 상품만 권유하는 것을 막기 위해 가입자가 편입 가능한 상품은 빠짐없이 제시하도록 강제된다.

이르면 4분기(10~12월)부터 모든 금융사의 퇴직연금 상품을 한곳에 집중하는 플랫폼을 개설해 시장 경쟁을 촉진하기로 했다. 지금은 각 사업자가 자사 취급 상품만 홈페이지에 게시해 소비자는 사업자의 권유에 따라 가입하기 일쑤다.

금감원은 또 비싸다는 지적을 받아 온 퇴직연금 수수료 산정 체계도 점검한다. 지난해 가입자는 각종 수수료 명목으로 적립금의 0.45%를 비용으로 부담했고, 사업자는 이 과정에서 7600억원을 수수료 몫으로 챙겼다.

원금 보장형 상품에 쏠림 현상이 생기지 않도록 운용 지시 방법도 현행 ‘특정 상품 지정’에서 상품의 종류, 비중, 위험도 등 ‘운용 방식 지정’으로 바뀐다. 지금은 가입자가 특정 상품만 지정하면 되기 때문에 만기 시에도 별도 운용 지시가 없으면 사업자는 최적의 상품으로 갈아타는 대신 동일 상품에 자동으로 재예치하는 문제가 반복되고 있다.

조용철 기자 cyc0305@seoul.co.kr

2018-07-18 25면