외국인 수요 대비·현금 시스템 부담 등 이유

일본은 찾는 외국인들이 의외라고 여기는 것 중 하나가 신용카드를 쓸 수 없는 상점이 너무 많다는 사실이다. 특히 신용카드나 모바일 결제의 비중이 거의 90%에 이르는 한국 사람들이 느끼는 감정은 놀라움에 까깝다.

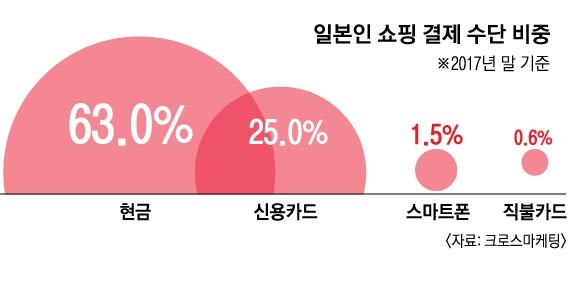

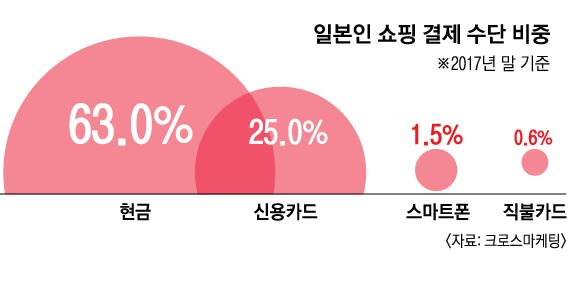

국가 간 비교가 가능한 2015년 통계를 보면 비(非)현금성 결제의 비중이 한국 89%, 중국 60%, 영국 55%인 데 비해 일본은 18%에 불과하다. 리서치회사 크로스마케팅이 지난해 말 각국 성인들을 대상으로 실시한 조사에 따르면 쇼핑 결제 수단으로 일본인은 현금 비중이 63.0%로 가장 높고 신용카드 25.0%, 스마트폰 1.5%, 직불카드 0.6%의 순이었다. 반면 중국인은 스마트폰이 44.1%로 가장 높고 신용카드 12.9%, 직불카드 1.0%, 현금 26.0%로 조사됐다.

일본에서 신용카드 등 전자화폐의 확산이 더딘 것은 기본적으로 개인들에게 현금이 주는 안정감이 워낙 뿌리 깊은 데다 세계 어느 나라보다 촘촘하고 편리하게 현금자동지급기(ATM)망이 구축돼 있기 때문이다. 그러나 외국인들도 그렇게 생각하지는 않는다는 연구 결과가 곳곳에서 나오고 있다. 비자카드의 조사에 따르면 소매점 등에서 현금밖에 못 쓰는 데 불만을 갖고 있는 외국인 방문객의 비율은 40%에 이른다. 일본 정부의 2020년 외국인 방문객 목표치인 4000만명을 달성한다고 가정할 때 현금 중심 결제 문화로 인해 쇼핑을 포기하는 데서 나타날 예상 손실이 1조 2000억엔(약 12조원)에 이를 것이라는 연구도 있다.

신용카드 업계는 이용 확산을 위해 다양한 노력을 하고 있다. 일본 신용카드 업계는 민박 투숙을 하려는 관광객이나 젊은이들이 많지만 카드 결제가 안 돼 이용하지 못하는 현실을 감안해 별도의 지원을 법으로 규정할 것을 요구하고 있다. 이를 통해 지역균형 발전도 꾀할 수 있다는 것이다.

경제산업성은 지난해 12월 신용카드나 전자화폐 등을 이용하는 이른바 ‘캐시리스 결제’의 비율을 2027년까지 현재보다 2배 이상 높은 40%까지 끌어올린다는 목표를 설정하고 있다. 이를 위해 소매점이 카드사에 내는 수수료의 일부를 예산에서 보조하는 방안을 검토하기로 했다. 경제산업성이 관광지의 소매점 등을 대상으로 한 조사에서 42%가 수수료 부담이 문제라고 답한 바 있다.

한국의 사례도 벤치마킹하기로 했다. 한국은 1999년 연간 카드 이용액의 20%를 공제하는 제도를 도입한 뒤 3년간 이용 금액이 7배로 늘었기 때문이다.

도쿄 김태균 특파원 windsea@seoul.co.kr

2018-04-14 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지