삼중고 커지는 ‘마처 세대’

부모·자식 부양에 월평균 164만원

은퇴 후 저소득 단기 일자리 전전

정년 연장 없이 맞는 소득 공백

10명 중 6명 “주된 노후 수단 연금”

연금 개시 늦추면 노인 빈곤 심해져

중견기업 간부였던 정지훈(59)씨는 2021년 56세에 퇴직했다. 정년을 채우고픈 마음은 굴뚝같았지만 회사 사정이 여의찮았다. 정씨 같은 사무직 출신에게 선택지는 자영업뿐이었다. 2022년 서울 외곽 주택가에 편의점을 차렸다. “주변에 아파트 단지가 있어 낮에는 아내와 일하고 야간 알바를 쓰면 그럭저럭 벌이가 됐어요. 그런데 2분 거리에 편의점이 또 들어왔습니다. 알바를 안 쓰고 12시간씩 맞교대로 버티고 있어요. 연금 받고 쉴 형편은 아니어서 편의점을 옮겨야 할지, 업종을 갈아탈지 고민입니다.”

1965년생 정씨가 국민연금을 받는 나이는 64세다. 자녀가 취업하지 않은 데다 노모도 부양하고 있어 앞으로도 4~5년을 이 악물고 버텨야 한다. 정씨는 26일 “재취업하기 위해 노력해 봤지만 안 됐다. 편의점에서 적자가 나면 내년부터 (최대 30%가량 손해를 보는) 조기노령연금을 받는 것도 생각하고 있다”고 말했다.

올해 2차 베이비붐 세대(1964~74년생)의 첫 주자인 1964년생이 정년을 맞고, 내년부터 954만명 규모의 베이비부머들이 10년에 걸쳐 순차적으로 은퇴한다. 지금과 차원이 다른 ‘소득 절벽’(은퇴~연금 수령까지의 공백)이 시작된다는 의미다. 2차 베이비붐 세대는 앞서 은퇴한 1차 베이비붐 세대(1955~63년생·705만명)보다 250만명가량 많기 때문이다.

게다가 2025년 초 한국은 초고령사회(전체 인구 중 65세 이상 비중이 20% 이상)에 진입하게 된다. 정년 연장에 대한 논의를 진척시켜 사회적 합의를 끌어내는 일이 현 정부의 어떤 구조개혁 과제보다도 절실한 이유다.

1965년생은 칼바람 부는 ‘소득 절벽’을 맞는 실질적인 첫 세대다. 올해 60세 법정 정년을 맞은 1964년생 퇴직자는 연금을 받을 때까지 3년만 버티면 되지만, 1965년생부터는 연금 수급까지 4~5년을 버텨야 한다.

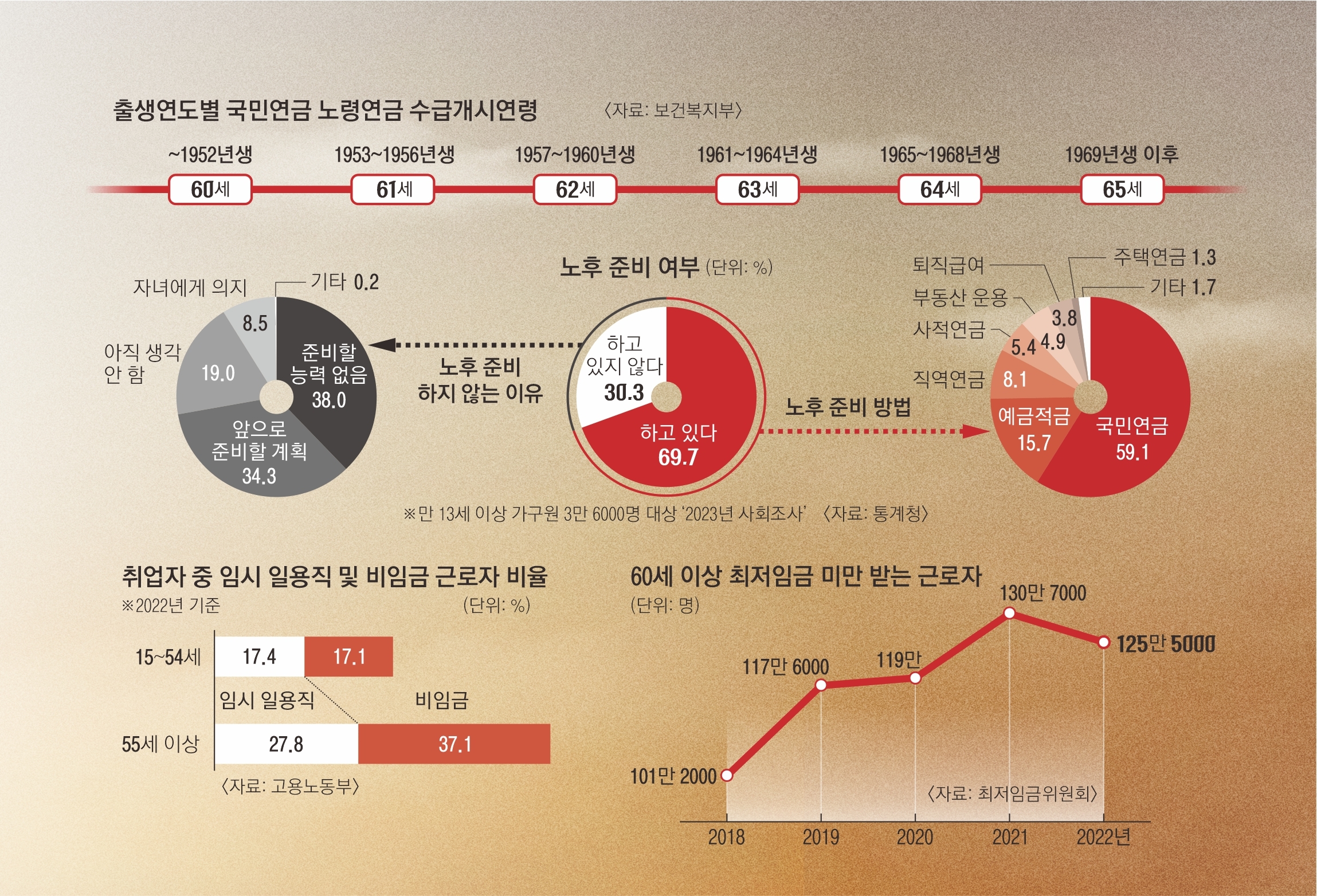

1차 베이비붐 세대는 그래도 괜찮았다. 대부분 연금 수급 연령(61~62세)에 진입했다. 1953~56년생은 61세, 1957~60년생은 62세에 연금을 탈 수 있었다. 하지만 1961~64년생은 63세부터, 1965~68년생은 64세, 69년생 이후부터는 65세가 돼야 연금을 받는다. 연금 수급 나이가 65세가 되는 시점은 2033년이다. 정부는 1998년 1차 연금개혁 당시 연금 지급 개시 나이를 5년마다 한 살씩 올리기로 했지만 역대 어느 정권도 ‘소득 절벽’의 대안을 마련하지 못했다.

정부 고위 관계자는 “정년 연장이 되지 않으면 소득 절벽이 길어진다. 60세가 넘으면 조기노령연금을 신청할 순 있지만 연금이 매년 6%씩 깎여 최대 30% 손해를 보기 때문에 노후를 생각하면 좋은 방법이 아니다”라며 “계속 고용에 관한 사회적 합의를 반드시 이뤄야 하는 상황”이라고 털어놨다.

한국개발연구원(KDI)에서 지난해 연금 수급 개시 연령이 61세인 1956년생과 62세인 1957년생을 비교·분석한 결과 빈곤율에 별 차이가 없었다. 그러나 64~65세로 수급 연령이 높아져도 같은 추세를 보이리라고 확신하기는 어렵다. 한국 경제의 역동성이 빠르게 떨어지면서 국내총생산(GDP) 성장률이 잠재성장률 밑으로 수렴하고 있기 때문이다. 더군다나 고령일수록 재취업이 어려워 연금을 받을 때까지 소득 공백기를 근로 소득으로 메울 능력은 점점 떨어지게 된다.

고령자 취업도 녹록지 않다. 고용노동부에 따르면 취업 인구 중 고령층(55~79세) 임시 일용직 비중이 2022년 기준 27.8%, 자영업자나 무급 종사자 비중은 37.1%다. 사업체노동력조사 결과 상시 근로자 1인 이상 기업 중 정년 퇴직자를 재고용한 비율은 31.3%(2022년 6월 기준)였다. 권기섭 경제사회노동위원회 위원장은 “정년 퇴직 연령과 국민연금 수급 연령 차가 벌어지고 있는 데다 고령자 재취업이 열악해 단기 계약직이나 단순 노무직 외에는 할 수 있는 일을 찾기가 어렵다”며 “초고령사회 진입(2025년) 5~6년 전부터 고령자 계속 고용 문제가 논의됐어야 했는데 우린 지금도 늦은 상황”이라고 지적했다.

베이비붐 세대는 부모를 부양하는 ‘마’지막 세대이자, 자녀에게 부양받지 못하는 ‘처’음 세대란 의미에서 ‘마처 세대’로 불린다. 재단법인 ‘돌봄과미래’가 1960년대생(만 55~64세) 980명을 대상으로 지난 5월 시행한 설문조사에서 15%가 부모와 자녀 양쪽 모두를 ‘이중 부양’하고 있으며, 이들에게 월평균 164만원을 지출하고 있다고 답했다.

정년 연장이 되지 않은 채 은퇴 후 국민연금을 받는 나이만 올라가게 되는 2차 베이비붐 세대는 나가는 돈은 많은데 일은 못하고 연금마저 늦게 받는 ‘삼중고’를 겪게 된다. 경제협력개발기구(OECD) 38개국 중 최악인 우리나라의 노인 빈곤율(40.4%)이 더 심해질 수 있다는 얘기다. 통계청의 ‘2023년 사회조사’에 따르면 노후를 준비하지 않고 있다는 응답이 30.3%에 달했고, 주된 노후 준비 수단이 국민연금이란 응답이 10명 중 6명꼴(59.1%)이었다.

방송·통신업에 종사하다 58세에 퇴직한 이모(60)씨는 “모든 사람이 노후 준비를 잘하는 건 아니다. 정신없이 일하고 부모, 자녀를 부양하다 준비 없이 퇴직하는 사람들이 태반”이라고 말했다. KDI는 소득 절벽의 대안으로 ‘부분연금제도’ 도입을 제안했다. 연금 일부를 조기에 받을 수 있게 하는 제도다. 지금도 조기노령연금 수급 제도가 있지만 전체 금액을 삭감된 형태로 끌어다 써야 한다. 김도헌 KDI 연구위원은 “부분연금제도를 활용하면 은퇴할 때까지 점진적으로 근로 시간을 줄여 가거나 다른 직업으로 이동할 때 부족한 소득을 보충할 수 있다”고 설명했다. 그러나 정부 관계자는 “부분연금제도를 검토해 봤지만 실효성이 크지 않았다”고 했다.

2024-11-27 1면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![적게 먹으면 오래 사는 이유, 알고 보니 ‘이것’ 때문 [달콤한 사이언스]](https://img.seoul.co.kr/img/upload/2024/12/27/SSC_20241227111643_N2.jpg)